日本塔楼可以"减税",如何让你的日本房子做到0税收

「关于公寓财产评估基本通知的专家会议」正在考虑进行修订。

相继税的基础是根据继承财产的市值来确定的,即所谓的市值主义。不动产评估方法由国税厅的《财产评估基本通知》规定。针对公寓,于2023年1月30日召开了第一次专家会议,旨在重新审视该通知内容。

政府在去年末公布的「令和5年度税制改革大纲」中指出,发现了一些情况下,公寓的继承税评估与市场买卖价格以及通知所依据的评估价值存在较大差异,并表示将根据市场价格与实际差距考虑合理化。因此,为了合理化这个问题,专家会议已经开始行动起来。

第3次专家会议上提出了修订方案的要点,并于6月30日在国税局网站上公布了专家会议的资料。

为什么高层公寓的高楼层可以用来避税?

现状的公寓继承税评估价值是如何计算的?

如果继承了一套公寓的一个住户,需要分别计算建筑物的价值和土地的价值,然后将两者相加得到继承税评估价值。建筑物的价值使用"固定资产税评估价值"来计算,而土地的价值则根据持有份额在整个土地总价中进行计算。换句话说,在同一座公寓里拥有相同面积住户时,无论是位于一楼还是位于二十楼顶层的住户都采用相同的计算方法。

※卖家设定的针对商品的价格称为"价格",而商品所对应的价值金额则称为"价额"

然而,实际上在市场上交易时,即使是同一座公寓的相同面积住房,在一楼和顶层之间价格会有相当大的差距。这是因为在高层公寓中,住房的景观成为卖点。换句话说,实际销售时能够以较高价格出售的物件,在继承税评估价值方面可以抑制其价值,因此高层越高,则继承税节税效果越大。

另外,作为基础的土地整体价值会使用路线价格。由于路线价格约占地价公示的80%左右,所以一般来说比市场价格低。原本将继承财产转换为房地产可以抑制继承税评估价值高于现金等情况,因此房地产经常被用作减税措施。此外,在高层住宅中,更高楼层的住户能够带来更大的减税效果。

在公寓和独立房屋之间,存在着与市场价格的差距率相当大的差异。

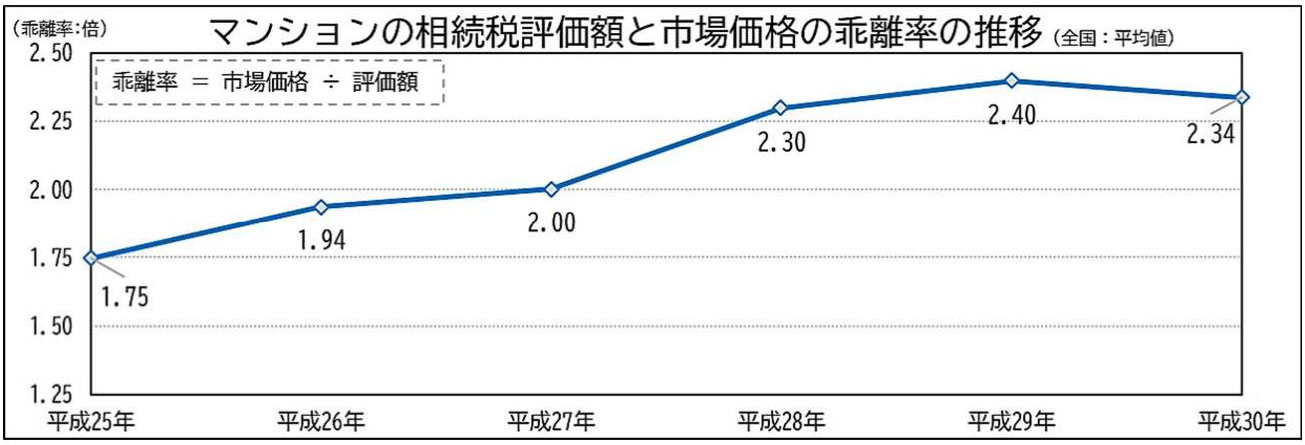

根据有见识的人士会议的资料(图像1),近年来,公寓市场价格与继承税评估价值之间的差距已经达到了2.3至2.4倍。

【图片1】国税局关于转载第3次专家会议有关公寓财产评估基本通知(令和5年6月)

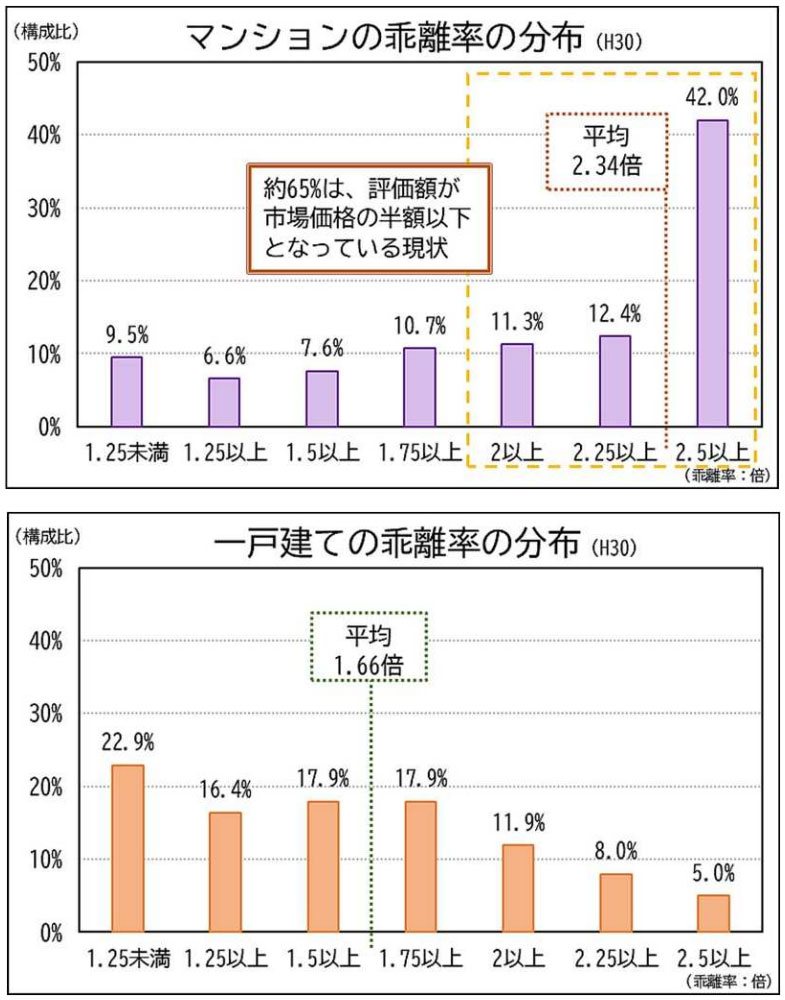

市场价格与一户建筑的差异率进行比较(图2),以2018年为例,公寓的差距达到了2.34倍,而一户建筑仅为1.66倍。存在0.68倍的差距,例如,在市场上有一个以相同价值1亿日元出售的公寓和一户建筑时,继承税评估价值将分别是公寓(约4273万日元)和一户建筑(约6024万日元),产生大约1751万日元的差额。考虑到还可能存在10亿日元以上的顶层住宅塔楼情况,这种情况下可以显著降低评估价值超过5亿日元。

【图片2】国税局关于“有关公寓财产评估基本通知第三次专家会议(令和5年6月)”的转载

在相继确定了遗产税的评估方法时,像是高层公寓这样的房地产可能还没有出现在市场上。然而,如今却有许多地理位置优越且价格昂贵的高层公寓供应,据实际情况显示,在公寓中约65%的案例中,评估价值不到市场价格的一半。

公寓的继承税评估价值如何进行重新评估?

根据有见识的专家会议的资料,公寓评估价值与市场价格不符的原因包括没有考虑到公寓总楼层数、所在楼层和建筑年限等因素,以及即使是像塔式公寓这样地理条件优越且土地价值高的地方,由于许多住户共同持有该地块,导致每个住房单位所占用的土地份额较小。

根据这个“建筑年数”、“总楼层数(总楼层数指数)”、“所在楼层”和“土地持分狭小度”的四个指标,重新评估方案是基于预测与市场价格的偏离率,并且如果评估价值未达到市场价格理论值的60%,则进行修正直至达到60%。

60%这个数字是为了让公寓的价格接近独栋住宅的差异率。通过将公寓的市场价与独栋住宅相等,以实现税负的公平分配。

在这个修订案中,由于新建或高层楼层的评估价值将比以前更高,因此购买塔楼公寓住房作为继承策略,并在继承后出售的节税效果可能会减弱。

政府表示,从2024年1月开始希望进行重新评估。在专家中有声音认为:“由于未来公寓市况的变化需要适当应对,因此即使新的评估方法被应用后,也应定期进行实地调查,并适时对重回归方程等数值进行合理修正。”他们呼吁持续不断地进行评估。

税金是国民应当相应承担的负担,希望它能够公平。